火災保険では、どんなケースが補償されるのでしょうか?

身近な火災保険ですが、その内容をきちんと理解している人は少ない様です。

意外かもしれませんが、補償をされるのは火災だけではありません。

他にも家に降りかかる様々なリスクに備えているのが火災保険です!

ここでは、火災保険で補償される対象とその内容をご紹介します。

1火災保険の対象

火災保険では、補償の対象となるモノを「保険の対象」と言います。

火災保険の対象は「建物」と「家財」があります。

プランによって、建物のみの場合、家財のみの場合、建物・家財共に補償される場合があります。

「建物」とは?

火災保険の補償内容の「建物」とは、建物本体に加えて建物の門や塀、車庫など付属建物とされるものも原則対象に含まれます。

そのため火災やその他対象内容にあった場合、付属建物についても保険金を受け取ることが出来ます。

付属建物の例.

- 畳、建具その他これらに類する物

- 門、塀、垣 – 建物付属の物置や車庫

- 浴槽、流し、ガス台、調理台、棚

- 外灯、テレビアンテナ

「家財」とは?

「家財」とは建物の中にあり、日常生活で使用する洋服や家電、家具を指します。

そのため、外出などで家財を建物の外に持ち出している時は対象外となります。

家財の例.

- テレビ、パソコン

- カーテン、テーブル、ソファー

- 洋服

家財には3つ注意点があります。

- 家財を建物の外に持ち出している場合は対象外

- 別途オプションが必要なものがある(例. 30万円を超えるもの高額なものなど)

- 家財に含まれないものもある (例. 自動車、船舶、航空機、商品など )

会社やプランによって家財に含まれるものやオプションは変わってきます。

保険金の申請を検討している場合は、加入している保険を確認しましょう。!

2火災保険の補償範囲

火災保険では火災をはじめ落雷や破裂・爆発、風災、雪災、盗難など建物や家財が被害にあった際に保険金が支払われます。

尚、地震による損害は火災保険では、補償されません。

地震や噴火、またはこれらによる津波を原因とする損害の補償を受けるには、地震保険に加入する必要があります。

加入している保険を確認しましょう!

火災保険の補償範囲例.

- 火災・落雷・破裂、爆発

- 風災・雹(ひょう)災・雪災

- 水災

- 水漏れ

- 盗難

- 破損・汚損等

火災保険の補償範囲は火災以外にも、地震以外の自然災害に幅広く対応しています。

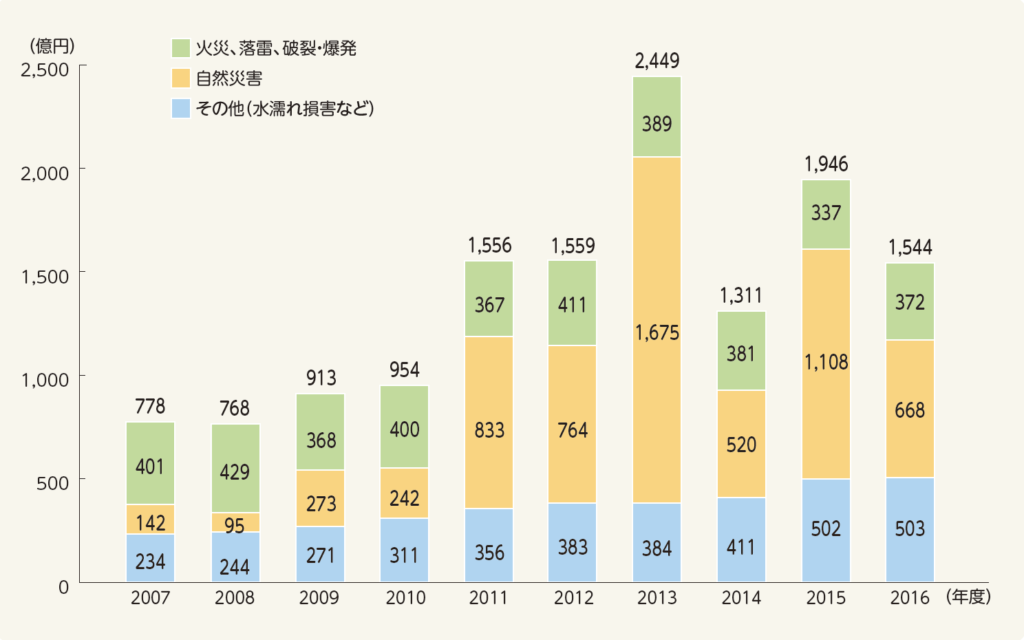

3保険金(支払)の推移

最後に保険金のの推移をみてみましょう。  資料:損害保険料率算出機構「火災保険・地震保険の概況」

資料:損害保険料率算出機構「火災保険・地震保険の概況」

保険金の支払いには年度により変動があります。大きな火災や自然災害が起こった年は支払いが高額になっています。

「火災、落雷、破裂・爆発」の中でも大きな割合を占める「火災」は、減少傾向にあります。

その一方で「自然災害(風災、ひょう災、雪災、水災)」については、近年稀にみる大きな災害が毎年の様に起こり、保険金の支払いが高額になっています。

その影響が、度々ある保険料の値上げなのです!

また、「その他」は、具体的には凍結による水道管破裂や老朽化により生じた漏水などが増えています。

まとめ

ここまで、火災保険の対象と補償範囲、保険金(支払)の推移についてみてきました。

◯火災保険の対象は「建物」と「家財」の2つ

◯「建物」には付属建物も含まれる

◯「家財」は、家財に含まれるかどうかは物や金額、状況によっても変わる

◯補償範囲は火災以外の自然災害など含まれ範囲が広い(地震は地震保険加入が必要)

◯保険金の支払は年々増加しており、特に自然災害によるものが多い

火災保険はプランや会社によって、保険の適用される対象や内容は異なります。

具体的なケースについての判断が難しい場合は、お気軽にご相談ください!

火災保険の申請に興味のある方はこちらもチェック↓