地震保険とはどんな保険?

地震保険について気になっていますね?

近年、地震の回数も増え、気になっている方も多いことでしょう。

しかし、この保険の特徴、どのくらい答えられるでしょうか?

加入していても、実はよくわからないという方も多い地震保険。

今回は、地震保険の基本事項を確認していきましょう!

地震保険の特徴

地震保険は、他の保険とは少し違った特徴ある保険です。

ここではその特徴をみていきましょう。

地震保険の特徴①唯一地震の損害を補償する保険

地震保険の最も大事なポイントは地震に関する損害を補償してくれる保険であること。

地震に関する損害とは、地震・噴火、またはこれらによる津波を原因とする損害(火災・損壊・埋没・流失)。

地震は火災保険では補償されず、地震保険が唯一補償してくれるのです!

地震保険の特徴②火災保険がセット

2つめの大きな特徴は、加入の際は火災保険とセットでなければいけないこと。

「火災保険は要らないから、地震保険だけ入る」ということはできないのです。

↓火災保険の概要について知りたい方はこちら

地震保険の特徴③政府の再保険制度

そして、もう1つの特徴として政府の再保険制度があること。

大きな地震では保険会社の保険金支払が嵩み、全て補償しきれないという可能性があります。

これを防ぐため、政府が再保険する形となっています。

そのため、補償が受けられないかも、という心配はありません。

地震保険の保険料は高いの?

保険料は、設定する保険金の額と都道府県、建物の構造(木造か鉄筋コンクリートなのか)によって異なってきます。

基準料率というものが定められており、いくらかかるのか調べることができます。

保険料率は被害予測シミュレーションで将来、災害が起きた時に支払保険金の額を予測し、決められています。

地震保険は高いと言われることがありますが、その金額には根拠があるのです。

地震保険の期間はどのくらい?

期間は最長5年!

1年の自動更新を繰り返すより、長期間の契約にした方が金額は割安になります。

そのため、少しでも金額を抑えたい場合は5年契約がおすすめ!

地震保険ではどんなものが補償されるの?

補償されるものは、住居として使用されている「建物」と「家財」。

補償されないのは…

・店舗など住居ではない用途で使われている建物

・1個または1組の価額が30万円を超える高価なもの(宝石や貴金属など)

・有価証券(株券や小切手等)

地震保険では保険金はいくらもらえるの?

地震保険の保険金額は、基礎となる条件が2つあります。

①火災保険の保険金額の 30%~50%まで

②金額の上限 建物5000万円、家財1000万円

地震保険は家が建てられないと言われる理由はここにあります。

もらえる保険金額は、4段階の認定によってその割合が変わってきます。

・全 損 全額

・大半損 60%

・小半損 30%

・一部損 5%

損害の認定を行うのは保険会社から派遣された調査員が判断することとなります。

詳しく金額を知りたい場合は、保険会社に問い合わせてみましょう!

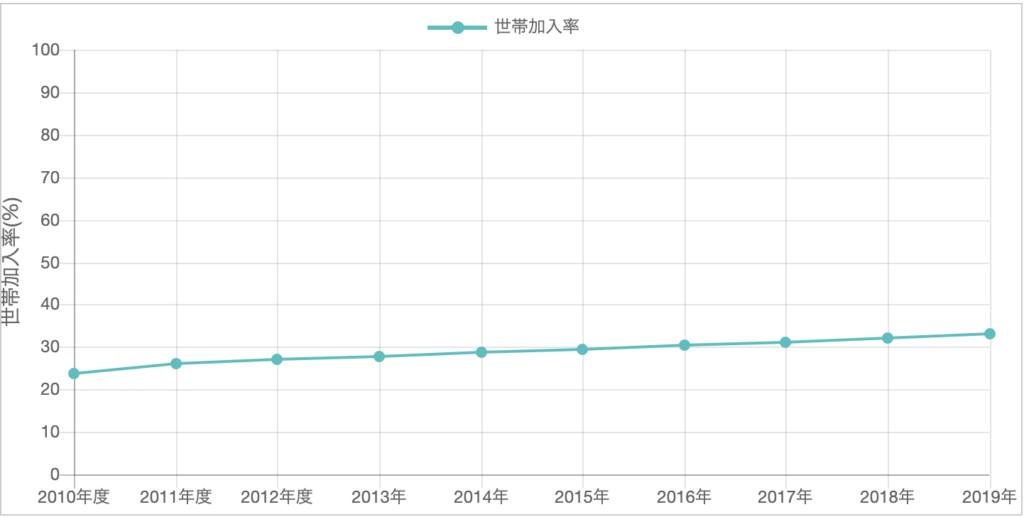

地震保険の加入率

地震保険の加入率は、東日本大震災や大きな災害のあった年に大きく加入率が伸びています。

しかし、現在の全国の加入率は30%程度。

東京でも加入率は40%弱に止まっています。

そのため、地震保険に入っている方でも補償内容等が一般的に知られていないのです。

(出典:損害保険料率算出機構)

地震保険はいらない?

地震で家が全壊しても建て替えが出来ない保険ならいらない…と思う方も多いと思います。

しかし、最悪、保険に入っておらず、家は全壊したのに住宅ローンだけが残るというケースもあります。

そのような場合、保険に入っていると、保険会社の支払ってくれた保険金を住宅ローンの支払に当てたり、当面の生活費にすることが出来ます。

申請の時の大事なポイント

実際に地震の被害にあった際、どうすれば良いのでしょうか?

被害にあったものとその日を記録や写真にとっておくことが大事です。

写真がないと補償は受けられない訳ではありませんが、スムーズかつ納得のいく結果になるでしょう。

地震の翌日以降の被害については補償されないので気をつけてくださいね!

<調査時に重要視されるポイント>

外装や柱は素人では気付かないような小さなヒビも被害としてカウントされます。

<調査時に補償の対象外となる可能性の高いもの>

家の大事な部分とみなされない部分門、塀、エレベーター、家の内装の壁紙や床の凹みなどは補償されないケースも多いようです。

まとめ

今回は地震保険についてみてきました。

内容のまとめです。

メリット

・地震保険は唯一地震の損害を補償してくれる保険

・政府による再保険制度があるので安心

・地震災害時補償を受けられる(住宅ローンや生活費に当てることも可)

デメリット

・火災保険とセットで加入する必要がある

・地震保険の保険金額は、火災保険の保険金額の30%~50%まで

・地震保険の損害は4段階での評価しかない

加入されている方は、万が一に備えておきましょう!

わからないこと、疑問がある場合は、おうちの保険申請コンシェルジュにご相談くださいませ。

↓悪徳業者について知りたい方はこちら